13/11/2023

Para aquellas sociedades cuyo cierre de ejercicio se da el 31 de diciembre, durante estos días es el momento de revisar los saldos de las cuentas particulares de los socios o accionistas, a los efectos de determinar saldos deudores o acreedores en la contabilidad de la sociedad.

Si son deudores de las sociedades, esos saldos pueden representar el pago del impuesto sobre los bienes personales de sus participaciones societarias, que la empresa realizó en representación de ellos y retiros a cuenta de honorarios o dividendos que luego deberán ser aprobados por las asambleas de accionistas.

En sentido contrario, si son acreedores de la sociedad, puede deberse a que realizaron aportes irrevocables que luego deberían ser capitalizados. Esos movimientos, entre los socios y las empresas, pueden deberse a préstamos realizados por unos u otros, según el saldo que refleje la contabilidad.

¿Que consecuencias tributarias tienen estos movimientos?

Si son préstamos deberían tributar el impuesto al valor agregado e ingresos brutos. Si representan retiros que efectuaron los accionistas durante el ejercicio, que no tuvieron retenciones del Impuesto a las Ganancias, la cuestión tributaria deberá definirse según el destino final que les dé la asamblea de accionistas que se haga el año siguiente.

Impuesto a las Ganancias para el caso de socios o accionistas:

El artículo 50 de la Ley del Impuesto a las Ganancias establece las siguientes presunciones de distribuciones de utilidades, que significan un tratamiento diferencial entre los beneficiarios y los terceros independientes de la empresa.

Existe una presunción normativa de puesta a disposición de los dividendos o utilidades asimilables, cuando se verifique alguna de las situaciones que se enumeran a continuación:

a) Los titulares, socios, propietarios, accionistas, cuotapartistas, fiduciantes o beneficiarios de las sociedades que realicen retiros de fondos por cualquier causa, por el importe de tales retiros.

b) Los titulares, propietarios, socios, accionistas, cuotapartistas, fiduciantes o beneficiarios de las empresas tengan el uso o goce, por cualquier título, de bienes del activo de la entidad, fondo o fideicomiso. En este caso se presumirá, admitiendo prueba en contrario, que el valor de los dividendos o utilidades puestos a disposición es el 8 % anual del valor corriente en plaza de los bienes inmuebles y del 20 % anual del valor corriente en plaza respecto del resto de los bienes. Si se realizaran pagos en el mismo período fiscal por el uso o goce de dichos bienes, los importes pagados podrán ser descontados a los efectos del cálculo del dividendo o utilidad.

c) Cualquier bien de la entidad, fondo o fideicomiso, esté afectado a la garantía de obligaciones directas o indirectas de los titulares, propietarios, socios, accionistas, cuotapartistas, fiduciantes o beneficiarios de las sociedades y se ejecute dicha garantía. De verificarse esta situación, el dividendo o utilidad se calculará respecto del valor corriente en plaza de los bienes ejecutados, hasta el límite del importe garantizado.

d) Cualquier bien que las sociedades vendan o compren a sus titulares, propietarios, socios, accionistas, cuotapartistas, fiduciantes o beneficiarios de los sujetos, por debajo o por encima, según corresponda, del valor de plaza. En tal caso, el dividendo o utilidad se calculará por la diferencia entre el valor declarado y dicho valor de plaza.

Recordemos que el impuesto al dividendo se grava actualmente en un 7%.

Impuesto de igualación

Para los cierres de ejercicio iniciados antes del 1 de enero de 2018, en el impuesto a las Ganancias rigió el impuesto de igualación. Significa que cuando se distribuían dividendos no correspondía realizar retención del 35% del impuesto a las Ganancias en la medida que la asignación fuera calculada sobre resultados acumulados impositivos.

Si surgía diferencia con la utilidad contable, que había sido tomada en cuenta para realizar la distribución, en el momento del pago debía realizarse la retención sobre la diferencia que surge de comparar los dos resultados. La ley 27.430 eliminó el llamado "impuesto de igualación", a partir de los ejercicios iniciados desde el 1 de enero de 2018. Sigue rigiendo en la medida que se distribuyan resultados que se generaron antes de esa fecha.

Honorarios de directores y gerentes

La ley del impuesto a las Ganancias establece como deducción que pueden computar las empresas, las sumas que se pagan por honorarios a directores, gerentes, síndicos y miembros del consejo de vigilancia. Existe un tope legal de deducción que no puede exceder el 25% de las utilidades contables, que surgen del balance aprobado por la asamblea (ajustado por inflación) o hasta $ 12.500 para cada uno de los que reciben el honorario anual.

El importe tope de $12.500 no se actualiza desde la vigencia de la ley de convertibilidad. Desde la última reforma, el importe se incrementa un 50% si la que lo percibe es mujer y un 60% cuando se trata de travestis, transexuales y transgénero, hayan o no rectificado sus datos registrales.

Esta deducción se puede computar como gasto, en la medida que se asigne antes del vencimiento de la presentación de la declaración jurada del impuesto a las ganancias. Si se aprueba luego de esa fecha, se podrá deducir en el ejercicio en que se efectúa la asignación.

Los valores que exceden los límites están eximidos del impuesto para los que perciben la retribución, sólo tributan por el importe que fue descontado por la sociedad. De esta manera, por este concepto paga el impuesto a las ganancias la empresa o los que reciben el pago, sólo una de las dos partes.

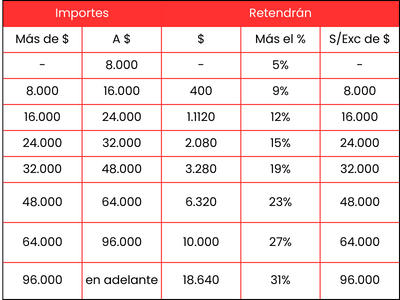

La AFIP, a través de la RG 830, recordemos que estableció una retención del impuesto a las Ganancias para los pagos de honorarios de las autoridades de las empresas. Al importe abonado se le resta el mínimo exento y para determinar el monto a retener se le descuenta el mínimo no imponible de $ 67.170 (que no se actualiza desde el año 2019) y luego se aplica la alícuota progresiva que surge de la siguiente escala:

La resolución general 884 de la AFIP, dispuso que cuando el importe se cancela en cuotas, la retención se determina en el momento en que se aprueba el pago y se calcula sobre el total asignado, teniendo que efectivizarse en el momento de hacerse el primer desembolso.

Si no alcanza a cubrirse con el importe de la cuota abonada, tiene que descontarse en los pagos siguientes. Mientras que se abonan anticipos de honorarios no hay que hacer retención del impuesto a las ganancias, condicionado a que luego la asamblea apruebe el total del honorario que fue adelantado previamente.

Tratamiento en el Impuesto a las Ganancias de la disposición de fondos o bienes a favor de terceros:

Según el art. 76 de la LIG, la disposición de fondos o de bienes efectuada por parte de las empresas, a favor de terceros, que no responda a operaciones realizadas por su actividad, hace presumir -sin admitir prueba en contrario- una ganancia gravada de la empresa que se determinará en función de los siguientes parámetros:

A) En el caso de disposición de fondos a favor de terceros, se presume un interés anual equivalente al costo financiero total o la tasa de interés compensatorio efectiva anual publicada por el Banco de la Nación Argentina para operaciones de préstamo en moneda nacional y extranjera.

B) Respecto de las disposiciones de bienes, se presume una ganancia equivalente al 8 % anual del valor corriente en plaza de los bienes inmuebles y al 20 % anual del valor corriente en plaza respecto del resto de los bienes. Los importes se calculan sobre el valor de plaza del bien respectivo. Ese valor del bien debe surgir, en el caso de inmuebles, de una constancia emitida y suscripta por un corredor público inmobiliario matriculado. En los casos de bienes muebles el valor tiene que respaldarse de un informe de valuador independiente.